✨ nova experiência, mesma confiança

O controlAção! agoraKativo

Seus dados estão acessíveis por meio de um novo endereço —

Acessar o Kativo →

Categorias

Ações · FIIs · ETFs · BDRs · Criptos · Renda Fixa · Outros

Múltiplas Carteiras

De 5 a 50 carteiras. Fale conosco para mais.

Integração B3

Sua carteira sempre sincronizada com a B3.

Fundamentos

Principais métricas de seus ativos.

Proventos

Atualização automática de proventos.

Relatório de Performance

Retorno ponderado pelo tempo — TWR.

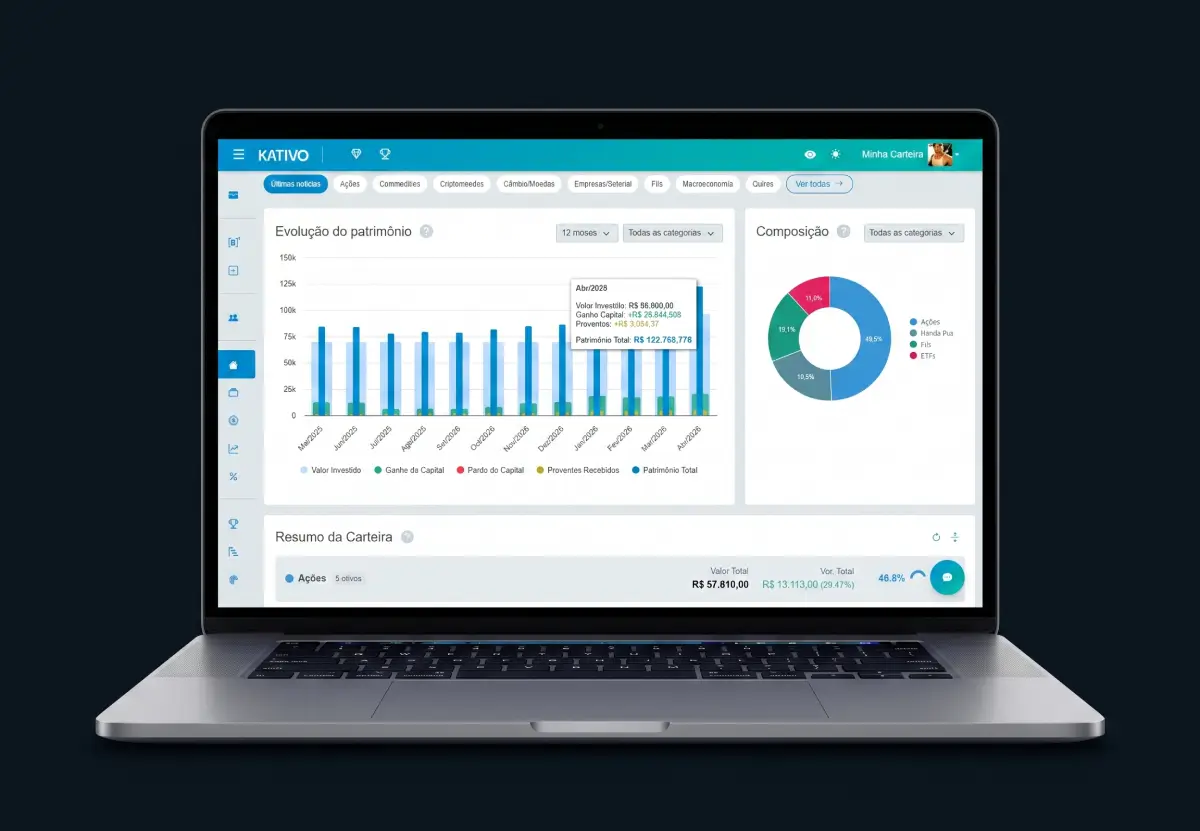

Evolução Patrimonial

Projeção com retorno ponderado por dinheiro — MWR.

Comparação com Benchmarks

CDI, IPCA e IBOV.

Composição da Carteira

Divisão percentual geral ou por categoria.

Imposto de Renda

Cálculo mensal com impressão de Carnê-leão.

Metas e Objetivos

Vincule ativos a um sonho e acompanhe a evolução.

Ativos no Radar

Favoritos com alertas de preço.

Projeção de Monte Carlo

Cenários realista, pessimista e otimista.

Métricas de Risco

Volatilidade · Sharpe · Max Drawdown · Alpha & Beta

Suporte

Canal exclusivo. Suporte prioritário via chat para usuários PRO+.

Notícias de Mercado

Notícias com classificação de risco — PRO+ Notícias.

Comunidade

Canal exclusivo para compartilhar insights entre usuários.